Le gouverneur de la Banque centrale de Djibouti, Ahmed Osman Ali, nous a accordé un entretien à son bureau. Plusieurs sujets ont été abordés sans filtre : digitalisation monétaire, dématérialisation de la compensation, financement de l’habitat, rapport d’Ernst & Young sur le système bancaire national, ou encore les entraves au développement du mobile banking sur notre territoire... Les réformes en cours laissent penser que l’évolution du système bancaire n’est qu’à son début, et que de fortes mutations sont attendues, notamment avec l’essor du mobile banking à l’instar du Kenya voisin.

Ahmed Osman est un homme méticuleux, précis, mais aussi pédagogue dans la formulation de ces propos et de ses idées. Questionné sur ce point en fin d’entretien, il dit ne pas avoir trop de mérite, qu’il doit cette approche communicative aux années durant lesquelles il a enseigné il y a longtemps, aussi bien au lycée qu’en tant que chargé de cours à l’université en France.

Lors de l’un de vos discours au Sheraton, vous avez évoqué l’essor du secteur bancaire : que pouvez-vous nous en dire ?

Effectivement, comme j’ai pu l’évoquer à plusieurs reprises et dans diverses occasions, le secteur bancaire djiboutien est en plein essor. Ce développement n’est pas le fruit du hasard, mais le produit des importantes réformes engagées depuis le milieu des années 2000 pour promouvoir le secteur financier.

Les réformes entreprises dans cette voie ont permis de transformer en profondeur notre secteur financier qui s’est vu densifier en nombre d’opérateurs et diversifier en termes d’activités et de produits financiers. Ne comptant que deux banques conventionnelles et cinq auxiliaires financiers en 2006, ce secteur se compose aujourd’hui de trente six institutions financières, toutes formes juridiques et activités confondues, pour une population de moins d’un million d’habitants. Le taux de bancarisation est, quant à lui, passé de 5 à 26% sur la même période.

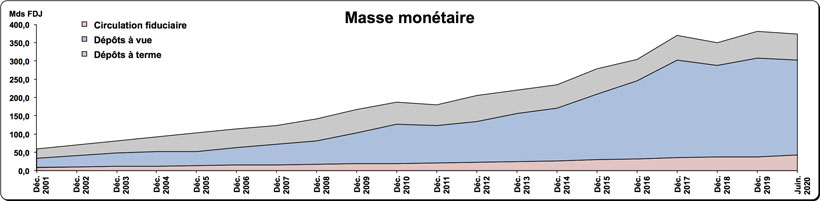

A ce sujet, la Banque centrale publie régulièrement un rapport annuel qui retrace l’évolution de l’économie nationale, en mettant en exergue la transformation de l’espace financier de façon détaillée. On maintient depuis trente ans une base statistique pour suivre les tendances de l’économie nationale et des agrégats monétaires - évolution de l’émission monétaire, des dépôts et crédits bancaires, des taux d’intérêts, du taux de bancarisation, etc.

C’est un rapport assez exhaustif qui permet de comprendre et d’évaluer l’apport non négligeable de ce secteur à l’économie nationale. Nous organisons également de manière périodique des entretiens avec la presse nationale et internationale pour vulgariser et informer le public. Même si je dois reconnaitre que la presse internationale est celle qui nous sollicite le plus et semble très friande de nos données macroéconomiques et financières. Récemment encore j’ai accordé, courant juin, une interview à un média londonien (Islamic Financial Review) s’intéressant au développement de la finance islamique à Djibouti.

A ce propos, la finance islamique représenterait près de 23% des parts de marché. Confirmez-vous ce chiffre ? Ne pensez-vous pas que ce système de financement manque de transparence car, contrairement aux prêts standards, on a l’impression que le montant acquitté in fine n’est pas clair ?

En premier lieu, laissez-moi vous préciser que l’actif des banques islamiques représente actuellement 26% de l’actif bancaire total. Les dépôts collectés par ces banques, en progression annuelle de 20%, représentent 19,3% de l’ensemble des dépôts du système bancaire, tandis que le volume des crédits octroyés par ces banques se situe à 20,2% du total des engagements bancaires.

Par ailleurs, les banques islamiques contribuent fortement à l’amélioration de l’inclusion financière et le développement des services bancaires, détenant à elles seules 36% des agences bancaires, 50,5% des comptes bancaires et 43% des distributeurs automatiques de billets.

Concernant le système de financement, les banques islamiques appliquent la charia qui prohibe les taux d’intérêt. Mais, en dehors de cela, les banques islamiques font le même commerce que les banques classiques. Lorsque l’on compare le coût du crédit dans une banque conventionnelle à celui d’une banque islamique, ce qui fait la différence ce sont les produits. Les banques islamiques appliquent des marges bénéficiaires sur leurs produits en lieu et place des taux d’intérêt. Il convient de garder à l’esprit que les banques islamiques ne prêtent pas directement de l’argent à la clientèle, mais financent des projets et des investissements. Lorsque l’on calcule les marges bénéficiaires perçues dans un tableau d’amortissement sur cinq ou six ans, on peut faire des comparaisons avec les produits des banques conventionnelles équivalentes en durée et se rendre compte que les marges prises par telle banque représentent 6%, 7%, voire 10% sur le montant global du crédit contracté. Ces marges bénéficiaires ne sont pas fixes et procèdent de négociations, leur montant varie en fonction des dossiers de prêts, du profil de risque de l’emprunteur, de la même façon que pour les banques conventionnelles, ce qui veut dire que certains clients obtiendront des taux préférentiels, alors que d’autres seront chargés à des commissions plus élevés.

Donc un client ne risque rien à contracter un prêt islamique même si les taux ne sont pas affichés ?

Aucunement, pas plus qu’ailleurs ! De la même manière que pour acheter une voiture, une chemise ou une maison, il faut regarder les offres de produits financiers disponibles sur la place avant de se décider. Pour la chemise on vérifiera le tissu, la qualité de la coupe, le prix, etc. Pour les banques c’est pareil, celles-ci se font de la concurrence entre elles et les institutions financières islamiques qui y participe ont intérêt à attirer le plus de clients potentiels. Ainsi, sur l’immobilier, par exemple, si les banques classiques affichent des taux d’intérêt à 10%, les institutions islamiques proposeront des produits avec des commissions moindres. Là-dessus, il n’y a pas de mystère ; les banques islamiques sont avant tout des structures commerciales qui sont astreintes, comme tout autre opérateur économique, à des objectifs de rendement et de rentabilité pour survivre et prospérer.

Les solides performances décrites précédemment traduisent bien la compétitivité des banques islamiques et de l’engouement des djiboutiens pour ses produits halal.

Pour rebondir sur les prêts immobiliers comment se fait-il que le système bancaire ne finance pas plus de deux milliards de nos francs sur ce secteur essentiel ?

Il convient, tout d’abord, de rectifier le chiffre que vous citez. Le financement bancaire du secteur immobilier a fortement progressé, au cours de ces dernières années, atteignant aujourd’hui 32 milliards FDJ. Dans le même temps, les taux d’intérêt sur les prêts immobiliers ont significativement baissé à cause de la concurrence, et se situent actuellement autour de 6 à 10% en moyenne.

Les banques mobilisent des ressources et des liquidité importantes qui, placées dans le financement des projets immobiliers, peuvent leur rapporter plus que les placements opérés sur le marché USD. Les banquiers sont ainsi naturellement à la recherche de projets prometteurs à financer et sont désireuses d’accompagner les projets immobiliers. Pour vous donner une indication, les capacités de financement des banques sont telles qu’elles pourraient doubler, voire tripler au cours des prochaines années les crédits à l’économie.

Comment expliquez-vous que l’offre d’habitation soit inférieure à la demande si les capacités de financement sont disponibles ?

Il y a plusieurs raisons. La première est l’absence de promoteurs immobiliers. Ensuite il y a surtout la nécessité d’avoir en sa possession un terrain loti et viabilisé pour pouvoir entreprendre la démarche d’octroi de prêt. Cette condition est primordiale. Le revenu des ménages est aussi un facteur important. Les ressources disponibles de l’emprunteur doivent pouvoir supporter les échéances du prêt sur le long terme. Ainsi, compte tenu du niveau de risque lié à la durée plus longue des crédits immobiliers, les banques prennent des garanties hypothécaires sur le bien immobilier financé pour se prémunir des risques.

Pour certains établissements, l’inadéquation entre ressources et emplois peut parfois limiter l’offre car les ressources collectées auprès de la clientèle sont à court terme, alors que les prêts immobiliers nécessitent des ressources à long terme pour leur financement.

Néanmoins, force est de constater que l’accès à l’habitat connait un fort développement ces dernières années avec la réalisation de plusieurs logements sociaux et l’accroissement substantiel des terrains viabilisés en direction de la population. L’État a, par ailleurs, octroyé d’importantes parcelles de terrain à des promoteurs immobiliers pour la construction de nouveaux logements.

L’accès au logement demeure une priorité nationale et les banques y participent largement à travers leur financement et l’allongement de la durée des prêts immobiliers.

Concernant le service à la clientèle, comment expliquez-vous que les services bancaires soient si chers ? A titre d’exemple la BCIMR/BRED vient de doubler les frais des opérations de retrait d’espèces au guichet et de virement. Par exemple, lorsqu’un client veut retirer un montant quelconque de son compte, la BCIMR/BRED demande 1000 FDJ pour l’opération. Le même montant est facturé pour l’exécution par la banque d’un virement du compte courant au compte d’épargne d’un particulier. Vous ambitionnez d’augmenter le niveau de bancarisation de la population, mais ne pensez-vous pas que ces frais risquent de dissuader les non bancarisés à s’engager dans une voie si coûteuse ?

Là encore, je me répète, mais c’est toujours important de le rappeler. Les banques exercent une activité commerciale. J’ai souvent l’impression que les Djiboutiens l’oublient. Elles vendent des produits sur la base d’un contrat commercial. Ces contrats sont aussi variés qu’il y a de produits bancaires proposés, comme par exemple le contrat impliquant le taux de change, qui varie tous les jours et qui doit être affiché de manière visible dans toutes les banques. Les autres services de gestion, comme celui du compte courant, comprenant les modalités de retrait, de mouvement, de carnet de chèques, ou bien encore des prêts, doivent être consignés dans un contrat dont le client est libre d’accepter ou non les conditions proposées et les frais afférents après en avoir pris connaissance. Si des modifications comme vous le signalez ont été apportées aux montants prélevés au titre des frais de service, la banque est tenue d’informer les clients, dans un délai clairement précisé, des modifications et des nouveaux termes du contrat. Cette mesure est en général scrupuleusement respectée par les banques de la place pour éviter d’être trainées en justice par leur clientèle. Cela dit, je conçois que passer de 500 à 1000 FDJ pour effectuer une opération de retrait au guichet peut paraitre élevé, bien entendu sous réserve que cette information soit vérifiée. Je rappelle que si vous n’êtes pas d’accord, les banques sont tenues de vous communiquer dans ce même courrier des conditions de sortie, qui doivent nécessairement accorder un temps de réaction pour permettre à ceux qui refusent les nouvelles conditions de prendre leurs dispositions afin de changer d’établissement bancaire. Les tarifs de tenue de compte et les commissions sur les opérations ne sont pas identiques dans toutes les banques de la place.

Cela dit, il convient de porter à la connaissance du public que les divers frais et conditions bancaires ont tendance à baisser avec l’accroissement de la concurrence lié à la multiplication des opérateurs financiers, comme le montre l’évolution des taux d’intérêt du secteur immobilier évoqué précédemment.

Pour rebondir sur les assurances ne pensez-vous pas que celles-ci pourraient mieux accompagner l’essor de l’économie ?

La régulation du secteur de l’assurance ne relève pas de la Banque centrale mais du ministère de l’Économie et des finances. Je peux vous dire, cependant, qu’elles représentent un maillon essentiel du circuit économique, ne serait-ce qu’avec les couvertures des contrats d’assurance-vie qu’elles proposent dans le processus d’octroi des crédits bancaires aux particuliers. Au niveau de la Banque centrale, je déplore que nous n’ayons pas réussi à inciter les assurances à créer des filiales « takaful » pour accompagner les prêts à caractère islamique ou à en attirer d’autres. Les banques islamiques sont actuellement sans aucun recours aux assurances lors de la délivrance de crédits à leur clientèle.

N’est-ce pas une obligation légale de faire souscrire une assurance pour des prêts notamment immobiliers ?

C’est une obligation contractuelle et celle-ci est mentionnée dans le contrat de prêt souscrit. Les compagnies d’assurances ont comme les banques beaucoup de produits dont l’assurance décès, qui est servie sur les crédits immobilier. Ce produit n’existe pas à l’heure actuelle pour les banques islamiques qui travaillent avec des conditions de répartition des risques uniquement entre elles et leur clientèle.

Cette situation explique-t-elle les raisons de l’ouverture prochaine d’une assurance islamique à Djibouti ?

Oui, absolument ! C’est en ce sens que nous avons préalablement établi, avec l’assistance technique de la Banque islamique de développement, le cadre juridique et réglementaire régissant les activités en matière d’assurance islamique pour permettre à ces institutions de s’installer à Djibouti.

Comment expliquez-vous l’évolution de la bancarisation de la population ?

En réalité, il y a plusieurs facteurs qui ont contribué à cette progression du recours aux services bancaires par notre population. D’abord, on peut citer l’augmentation du nombre de banques avec, en parallèle, la multiplication des agences bancaires sur toute la ville ainsi que dans les régions de l’intérieur. Cette proximité physique et cette distribution géographique des banques qui se sont disséminées ont joué un rôle catalyseur.

Pour appuyer ce mouvement il y a eu aussi des mesures incitatives, notamment un décret présidentiel obligeant tous les établissements privés et publics, y compris l’État, à verser les salaires supérieurs à 40 000 FDJ par virement bancaire. Cette mesure a été également un facteur déterminant.

Nous avons aussi voulu aller encore plus loin, en mettant en place des institutions financières pour toucher les travailleurs du secteur informel, ceux qui n’intéressent pas forcément les banques classiques car ces personnes ne remplissent pas certaines conditions, comme de disposer d’un bulletin de salaire. En outre, ces clients ont des revenus considérés comme trop faibles. Il fallait donc créer des structures adaptées à ces réalités et aux besoins de cette clientèle aux exigences spécifiques. C’est ainsi qu’ont vu le jour les institutions de microfinance, qui permettent à leur clientèle d’ouvrir un compte d’épargne, mais surtout d’obtenir des micro-crédits avec ou sans garantie. Il faut savoir que ce genre de « sas d’apprentissage » a permis à de nombreuses entreprises de petite taille, auparavant dans l’informel, de se formaliser avec le système bancaire, puis de migrer avec le temps vers des banques dites classiques pour obtenir des crédits plus conséquents. Il faut aussi savoir que les frais bancaires au niveau des Institutions de microfinance sont relativement bas afin d’inciter la population cible à ouvrir un compte d’épargne plutôt que de garder son épargne à domicile.

Pour revenir aux banques classiques : la Banque centrale a-t-elle la possibilité d’agir pour freiner cette hausse des frais bancaires ?

Il convient, tout d’abord, de garder à l’esprit que dans le contexte économique libéral de notre pays, la pratique commerciale et la fixation des prix sont contractuelles et libres. Toutefois, la Banque centrale peut encadrer les conditions bancaires pour prévenir les pratiques abusives et/ou discriminatoires.

D’ailleurs, sur un plan plus général et un peu partout dans le monde, avec les développements des systèmes bancaires, les banques centrales voient, de plus en plus, leurs attributions s’élargir avec de nouvelles missions, telles que l’éducation financière du public et la protection des consommateurs des produits et services bancaires.

Aussi, la Banque centrale de Djibouti mène des réflexions afin de pouvoir endosser ces nouvelles responsabilités, à travers notamment, la conception de programmes adaptés d’éducation financière et la mise en place de solutions idoines quant à la question de la protection des consommateurs.

Pourriez-vous soutenir de la même manière une association de défense du consommateur sur les questions liées aux assurances ?

Non, c’est en dehors de la sphère règlementaire de la Banque centrale. Ce secteur est soumis à la régulation du ministère de l’Économie et des finances.

Concernant la période de confinement a-t-on une évaluation plus affutée des conséquences de cette période pour notre pays et nos entreprises ?

Comme partout dans le monde, cette pandémie a eu un impact négatif tant sur la santé de la population que sur l’économie nationale. Avec le confinement et la fermeture des frontières toutes les entreprises ont été impactées, mais pas toutes de la même manière. Les activités liées au tourisme, comme l’hôtellerie, les agences de voyages, la compagnie aérienne nationale, voire encore l’aéroport ont été les plus durement affectées.

Les personnes travaillant dans l’informel, sévèrement atteintes par les mesures liées au confinement, ont été pour certaines été aidées et prises en charge par le gouvernement à travers les différents mesures mis en place, comme les distributions de vivre, de pensions, etc. D’autres se sont très rapidement adaptées. Elles ont fait preuve d’une résilience et d’une capacité d’adaptation extraordinaire qui force le respect.

Plus globalement, les prévisions d’évolution du PIB pour 2020 tablent sur une contraction de l’ordre de 1%, contre une hausse initialement prévue d’un peu plus de 8%.

Et la reprise de l’activité économique est-elle effective à Djibouti ?

La reprise se fait progressivement ! Nous avons repris le travail, l’école, les activités… La reprise c’est surtout le retour à une certaine normalité qui nous permettra de reprendre le cours de notre croissance économique dès 2021.

De nombreux organismes institutionnels comme la BAD, le FMI, nous ont apporté leur concours mais qu’en est-il des pays alliés ? Des demandes dans ce sens-là, ont-elles été formulées auprès de ces derniers, notamment les pays du Golfe ?

En effet, après avoir sensibilisé au niveau national et mobilisé les citoyens, les entreprises, et les institutions nationales, nous avons sollicité toutes les structures internationales auxquelles nous appartenons : FMI, Banque mondiale, Banque islamique de développement, Fonds monétaire arabe, etc. Certaines ont répondu favorablement et très rapidement, comme le FMI, la BAD ou la Banque mondiale. Pour d’autres nous attendons encore les réponses.

Lors de la période de confinement, les besoins ont été estimés par la commission ad hoc à environ 260 millions de dollars US afin de soutenir à la fois le secteur formel et l’informel, en partant du postulat que la crise allait durer jusqu’à la fin de l’année. Dieu merci, la reprise d’activité est là, les besoins vont certainement diminuer.

Après l’évaluation de nos besoins, nous avions essayé d’estimer les possibilités de mobilisation de ressources auprès de nos partenaires traditionnels et institutionnels. Si je me rappelle bien, nous considérions être en mesure de mobiliser dans des délais raisonnables environ un tiers des besoins exprimés. Par la suite, cette démarche a été complétée par des actions diplomatiques auprès des pays partenaires développés et les pays du Golfe, en s’appuyant sur des rapports étoffés et circonstanciés. Concernant ces derniers, pour l’heure nous n’avons rien de tangible. Mais des promesses ont été exprimées, et nous avons bon espoir de les voir se concrétiser.

La crise sur le plan sanitaire ne fait pas de discrimination entre les pays et les populations, mais les moyens pour y faire face diffèrent considérablement. Il y a des pays qui sont capables de faire fonctionner la planche à billets, comme les États-Unis et l’Europe, et bien d’autres. C’est exactement ce qu’a fait la FED pour les USA et, ce que fait l’Europe en ce moment en injectant 750 milliards d’euros dans le marché commun. Le montant est énorme. L’Europe est allée au-delà même de ses capacités légales, celà a nécessité de prendre des dispositions pour modifier des textes et mettre les emprunts sur la Commission européenne pour couvrir les États. Et donc, revenir sur les traités signés par les États, pour aller au-delà de la limite des 3% de déficit autorisé.

En ce qui nous concerne, nous n’avons malheureusement pas cette marge de manœuvre. Notre système monétaire interdit tout financement monétaire des déficits publics, ce qui impose à l’État une stricte discipline budgétaire en limitant les dépenses aux ressources disponibles. Notre ultime option pour pallier cette configuration est de trouver des financements à l’extérieur.

Pourquoi le mobile banking ne parvient-il pas à se développer à Djibouti ?

L’activité n’a pas démarré pour deux raisons : d’abord il fallait mettre en place des conditions légales pour que la monnaie électronique ait une signification juridique. A cet effet, a été adoptée en 2015 une loi relative au système national de paiement qui prend en compte les nouveaux moyens de paiement électronique, ainsi qu’une actualisation du Code de commerce pour intégrer l’usage et les principes de la monétique moderne dans la pratique commerciale. C’est un travail assez fastidieux que nous avons réalisé et qui a abouti à ce que la loi sur les moyens de paiements puisse voir le jour. Nous l’avons complétée par une Instruction qui régit l’activité de mobile banking, qui arrête les conditions d’exercice, les modalités et les conditions d’agrément et qui est effective depuis juillet 2017.

Ainsi, sur le plan légal et réglementaire, tout est prêt depuis trois ans pour accompagner le développement de cette activité dans notre pays. Maintenant, il reste l’aspect des infrastructures qui joue un rôle essentiel et, notamment l’accès au réseau de communication. D’où la position incontournable de Djibouti Telecom, dont on attend avec impatience la fixation d’une tarification de ses services pour le transport du signal, pour les opérateurs de mobile banking désireux de s’établir.

Le cabinet d’audit Ernst & Young, déclare que le talon d’Achille de votre institution est la faiblesse du contrôle du secteur bancaire, que répondez-vous à cette évaluation ?

C’est un rapport assez général qui fait surtout une comparaison de ce qui existe à Djibouti par rapport à d’autres places. A notre avis, il ne s’est pas suffisamment intéressé au « contrôle du secteur bancaire » et à bien d’autres points d’ailleurs ! Je rappelle que le contrôle des banques est, avec l’émission monétaire et la préservation du franc Djibouti, l’une des principales missions de la Banque centrale de Djibouti. Nous disposons d’ailleurs d’un département dédié à cette mission de vérification et de supervision, qui emploie l’essentiel de nos cadres supérieurs. Lors de la publication du rapport en septembre 2019, nous avons critiqué son contenu et ses faiblesses lors d’une journée de presse qui nous a en même temps permis de dire ce qu’il en est à Djibouti en matière de supervision. Il faut savoir que le tableau de bord et la surveillance permanente nous ont permis jusqu’à ce jour d’intervenir à temps pour éviter que les citoyens ou particulier ne soient affectés par une défaillance d’une banque de la place.

Que pourriez- vous dire sur les chantiers en cours ou futurs pour la Banque centrale ?

Les chantiers en cours, c’est d’abord de rendre opérationnel le mobile banking assez rapidement et d’élargir les moyens de paiements électroniques. Il s’agit, par ailleurs, d’inscrire l’expansion de notre secteur financier dans le sillage des évolutions technologiques et numériques. Dans ce cadre, la Banque centrale mène un important chantier de modernisation de l’architecture et des infrastructures financières nationales pour introduire les technologies de pointe dans le domaine bancaire et financier.

Les travaux en cours visent, notamment, à la mise en place d’une solution moderne permettant d’assurer la compensation et le règlement instantané de tous les types d’instruments de paiement à travers un système intégré dit ATS+ (Système de transfert automatisé). Le projet comprend également l’interconnexion du réseau bancaire à la plateforme de la BCD et la réhabilitation de la salle serveur de la Banque centrale mise aux normes et standards internationaux.

Dès le début de l’année prochaine, les banquiers n’auront plus besoin de venir à la Banque centrale, car toutes les opérations de compensation se feront à distance de manière électronique et instantanée. A cette fin, des travaux de normalisation et d’harmonisation des instruments de paiement (chèques, virements, prélèvements automatiques, coordonnées bancaires, etc.) sont en cours d’achèvement. Il s’agit, à travers ces réalisations, de moderniser les moyens de paiement scripturaux tout en facilitant leur traitement automatisé et assurer la sécurité des transactions au niveau du système de compensation et de transfert.

Un deuxième chantier très important, également en cours, est le renforcement du dispositif AML/FT [1] et sa mise à niveau par rapport aux standards internationaux, tant de la place financière que tous les services de l’État et plus particulièrement les finances publiques avec la douane, la justice, la police etc.

La République de Djibouti a adhéré au groupe GAFIMOAN [2] qui regroupe les pays du Proche-orient et de l’Afrique du Nord et doit subir une évaluation très importante prochainement.

Pour finir, une dernière question : pourriez-vous nous éclairer un peu sur la création récente du Fonds souverain de Djibouti ?

Le Fonds souverain de Djibouti, dont les activités ont été officiellement lancées lundi 14 septembre dernier par le président de la République Ismail Omar en présence de tous les membres du gouvernement, est un nouvel établissement organisé sous la forme de S.A., dont l’État est le seul actionnaire avec un capital de départ de 3,5 milliards de nos francs. Il sera complété très prochainement par le transfert de la totalité des titres des principales établissements publics comme Djibouti télécom, l’EDD, la SGTP et d’une partie de Great HorN

Comme la plupart des fonds il a deux objectifs principaux :

– favoriser le développement économique du pays à travers l’investissement dans des projets stratégiques et à forts potentiels de croissance et de création d’emploi ;

– sécuriser une épargne intergénérationnelle en mobilisant et en investissant les ressources existantes de l’État dans ses différentes établissements publiques dans des actifs surs et rentables.

Propos recueillis par Mahdi A., photos Hani Kihiary

Les adresses courriel ne sont pas affichées.

|

|

|

|